Desde a Constituição, mais de 460 mil normas tributárias foram editadas

Publicado em:

Consultor Jurídico

Um país em que se paga muito imposto, que tem um sistema tributário muito complexo, em que a simples tarefa de pagar imposto é um problema, e, ainda, que distribui e aplica mal o que arrecada. Este é o Brasil, que, por tudo isso, é também o país da reforma tributária.

Desde que o debate político voltou a fazer parte da vida dos brasileiros, com a redemocratização, fala-se em reforma tributária. Muitas foram tentadas, mas nenhuma, até agora, foi capaz de consertar os muitos e graves defeitos do sistema.

Até agora, repita-se. A PEC 45/2019, que tramita no Congresso Nacional já com aprovação da Câmara dos Deputados, pretende começar a colocar ordem no caos. Em síntese, a proposta transforma cinco impostos e contribuições incidentes sobre produção e consumo (IPI, ICMS, ISS, PIS e Cofins) em um imposto federal e outro para estados e municípios. Ainda faltam a aprovação do Senado, a rediscussão na Câmara, leis complementares que regulamentarão sua aplicação e um longo período de transição. Mas é um princípio. E poderá ser uma revolução, dizem alguns.

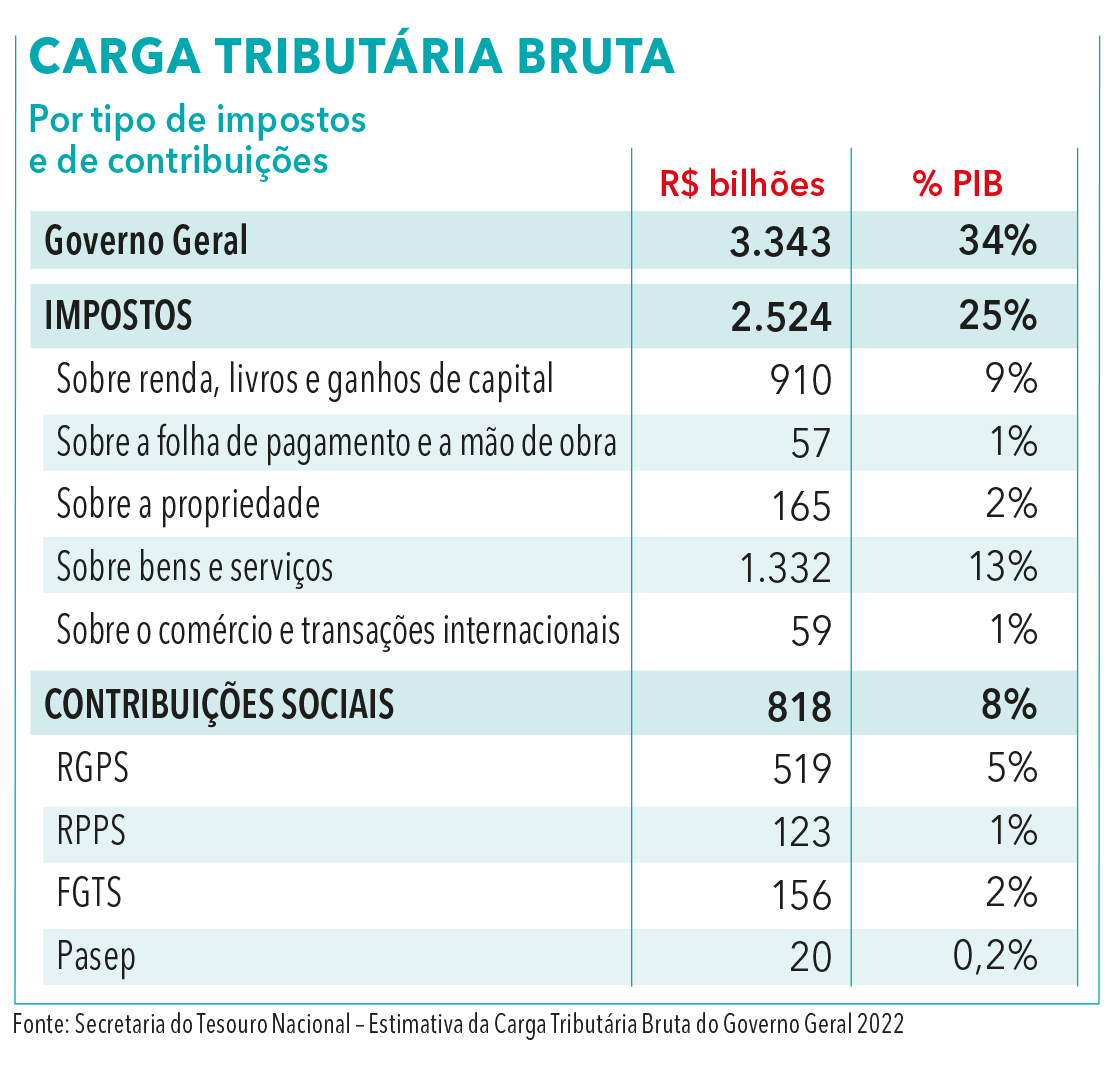

A ampla estrutura condensada no Sistema Tributário Nacional vigente abarca impostos, contribuições e taxas, que impactam diretamente na vida dos contribuintes, sejam pessoas físicas ou jurídicas. Em 2022, por exemplo, a carga tributária atingiu 33,71% do PIB, o maior percentual observado na série histórica iniciada em 2010. Além de caro, o sistema é criticado por sua complexidade, regras e exceções em demasia.

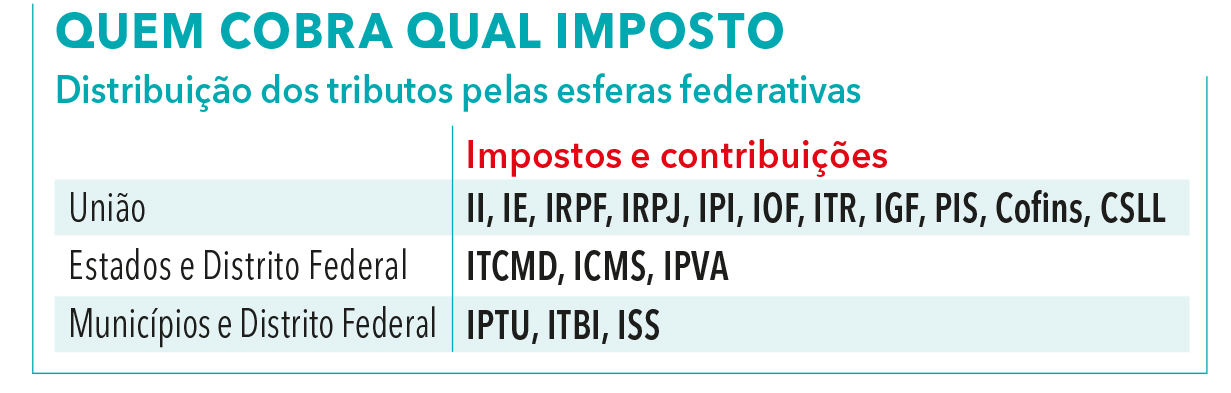

Há uma verdadeira miscelânea de normas e leis tributárias. Os tributos podem ser instituídos e cobrados por qualquer dos três níveis de governo: União, estados, Distrito Federal e municípios. O resultado dessa complacência que permite ao Estado abusar do seu direito de transferir o dinheiro dos particulares para os seus cofres é uma lista de cerca de 90 tributos vigentes, entre impostos federais, estaduais e municipais, taxas e contribuições – cada um com uma legislação específica.

Além do Código Tributário Nacional (CTN – Lei 5.172/1966), responsável por instituir normas gerais de Direito Tributário aplicáveis à União, estados e municípios, há ainda um cipoal de leis, decretos, resoluções, instruções e todo tipo de norma para tratar do assunto. Em 2022, o Instituto Brasileiro de Planejamento e Tributação (IBPT) identificou 38.540 normas tributárias federais em vigor. Ainda segundo o instituto, foram editadas mais de 466 mil normas em matéria tributária desde a promulgação da Constituição, em 1988 – 18 delas foram emendas constitucionais.

Esses são alguns dos fatores que colaboram para o cenário de complexidade do sistema tributário. No que diz respeito às três esferas de governo, o Tribunal de Contas da União aponta que “a ausência de documentos que consolidem em um texto único todas as normas relativas a determinado tributo, nos termos do que prescreve o artigo 212 do CTN, dificulta sobremaneira a gestão tributária pelos contribuintes e, por via de consequência, o cumprimento da legislação tributária correspondente” (Acórdão 1.105/2019).

De acordo com o tribunal, a falta de consolidação gera custos desnecessários para os contribuintes acompanharem as atualizações tributárias, além de demandar mais tempo para a apuração do tributo devido. Com isso, o cumprimento de todas as obrigações tributárias vira um fardo, o que eleva o chamado “custo de conformidade”, que vai desde a preparação e declaração até o pagamento dos tributos.

Em 2021, o IBPT estimou que as empresas gastavam R$ 181 bilhões por ano para acompanhar as mudanças da legislação – o que inclui manter pessoal, sistemas e equipamentos. Considerando que a média das empresas não tem negócios em todos os estados, o instituto estima que cada empresa acaba tendo de seguir 4.869 normas, em média.

“As normas são produzidas em um ritmo acelerado, sem se preocupar com as melhores práticas e sem análise de impacto regulatório. No Brasil costuma-se introduzir a norma e os contribuintes se ajustarem a ela. Temos normas de má qualidade, superprodução legislativa e baixa governança entre os órgãos de elaboração, aplicação e interpretação das normas”, afirma o advogado Breno Vasconcelos, pesquisador na FGV-SP e no Insper.

E não é só o excesso de normas e o custo que incomoda, mas também o atendimento de demandas dos contribuintes na administração tributária federal. O acórdão do TCU mostrou problemas de integração entre órgãos como o Ministério da Fazenda e a Receita Federal e dificuldades nos processos de gestão e atualização de conteúdo de portais governamentais que envolvem as fontes de informação.

De acordo com a Secretaria do Tesouro Nacional, a carga tributária em 2022 chegou a 33,71% do PIB, o que corresponde a R$ 3,3 trilhões, o mais alto índice na série histórica. Desse total, 22,7% são destinados ao governo federal, 8,6% aos estados e 2,3% aos municípios.

Relatórios do Insper e do Conselho Nacional de Justiça (CNJ) sobre o tema mostram que o contencioso administrativo e judicial brasileiro na esfera tributária somou 75% do PIB, com base em dados de 2019. O percentual corresponde a R$ 5,4 trilhões, dos quais R$ 4 trilhões (74% do total) estão envolvidos em disputas nos tribunais federais, estaduais e municipais.

O Brasil destoa da média de países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) no ranking Doing Business, de 2019: aqui se gasta 1.500 horas para preparar os impostos, enquanto a média de tempo na OCDE é de 164 horas. Em levantamento de 2021, o Brasil reportou à OCDE a inexistência de iniciativas de cooperação tributária, figurando assim como o único país com resposta negativa entre oito países com população acima de 100 milhões de habitantes analisados. Ao todo, 61% dos países pesquisados apresentam políticas e/ou programas de cooperação entre Fisco e grandes contribuintes.

Outro exemplo foi demonstrado no índice Tax Complexity, elaborado pelas universidades alemãs LMU Munich e Universidade de Paderborn, em 2016. Nele, o Brasil ocupa a 66ª posição entre 100 países no critério “orientação” pela administração tributária. Quando se trata do quesito de declaração e pagamento dos tributos, o Brasil é o pior da lista.

A ideia de um novo modelo de tributação foi tema de praticamente todos os governos eleitos democraticamente após a Constituição de 1988. A complexidade tributária, a necessidade de equilibrar a arrecadação e suprir disfuncionalidades, em conjunto com a judicialização excessiva, são fatores considerados (e até explorados) quando a pauta é a reforma tributária.

Pela primeira vez, uma saída vem sendo desenhada com seriedade no Congresso Nacional. A Proposta de Emenda à Constituição (PEC) 45/19, aprovada por ampla maioria na Câmara dos Deputados e que está em discussão agora no Senado, promove uma transformação histórica na forma de arrecadar impostos. A proposta, que tem apoio do governo, de grande parte da oposição e da maioria do empresariado, pretende simplificar os impostos sobre a produção e o consumo, unificando cinco deles (IPI, PIS, Cofins, ICMS e ISS) e acabando com a bitributação.

O texto cria o IBS (Imposto sobre Bens e Serviços), para englobar o ICMS e o ISS, com competência dos estados e municípios; e a CBS (Contribuição sobre Bens e Serviços), com competência federal, para reunir o IPI, PIS e a Cofins. A ideia segue os moldes dos impostos sobre valor agregado (IVA), cobrados em países desenvolvidos. O IBS e a CBS têm como característica a não cumulatividade, ou seja, a cobrança acontece em cada etapa da cadeia produtiva com direito a crédito do tributo pago anteriormente.

A alíquota de referência será em torno de 25%, mas o percentual será definido em lei complementar posterior. A proposta aprovada na Câmara prevê alíquota reduzida (40%) da CBS e do IBS para serviços de educação, saúde, medicamentos, transporte coletivo, insumos e produtos agropecuários, atividades artísticas, jornalísticas e desportivas e bens e serviços relacionados à segurança pública. Estuda-se aplicar alíquota zero para medicamentos; hortifrutigranjeiros, além de serviços de educação superior do Prouni.

Deverão ficar isentos produtos da cesta básica e existe a previsão de um Imposto Seletivo, que vai incidir sobre produtos prejudiciais à saúde e ao meio ambiente.

As mudanças não serão percebidas tão brevemente, tendo em vista o período de transição em sete anos, entre 2026 e 2032. A proposta aprovada pelos deputados está sendo discutida e sofrerá emendas no Senado, o que fará com que ela retorne à Câmara para ser definitivamente aprovada e promulgada. Sua aplicação será regulamentada, posteriormente, em lei complementar. O Imposto Seletivo poderá ser implantado por Medida Provisória e enquanto a lei de regulamentação não for aprovada, o texto da PEC permite a cobrança da CBS com alíquota de 0,9% e da IBS de 0,1% do IBS a título de adaptação, a partir de 2026.

Falta ainda definir como será e como funcionará o Conselho Federativo, uma instância técnica, com composição paritária entre estados e municípios, para gerir a cobrança do IBS.

E não faltam críticas. A Fecomércio-SP, Federação Empresarial do Comércio de São Paulo, chama a atenção para o aumento na tributação do setor de serviços e do comércio, especialmente para as empresas tributadas pelo lucro presumido. “Considerando uma alíquota de 25%, a majoração poderia chegar a 171% no caso dos serviços”, apontou em nota.

O secretário extraordinário da Reforma Tributária do Ministério da Fazenda, Bernard Appy, alerta para o impacto das exceções, entendendo que a alíquota do novo tributo poderia ser inferior a 25% se exceções fossem limitadas a setores específicos, como o de saúde, educação e alimentos.

Foi de exceção em exceção que se chegou ao sistema caótico que se pretende enterrar agora. Pesquisa da Endeavor e EY sobre o tempo gasto com o pagamento de tributos sobre o consumo mostra que é, em média, de 885 horas por ano. Com a reforma, estima-se que sejam necessárias 285 horas/ano para pagar o IBS – redução de 68% no tempo.

ANUÁRIO DA JUSTIÇA DIREITO EMPRESARIAL 2023

1ª edição

Número de Páginas: 156

Editora: Consultor Jurídico

Versão impressa: R$ 40, na Livraria ConJur

Versão digital: É gratuita, acesse pelo site https://anuario.conjur.com.br ou pelo app Anuário da Justiça

Anunciaram nesta edição

Advocacia Del Chiaro

Arruda Alvim & Thereza Alvim Advocacia e Consultoria Jurídica

Ayres Britto Consultoria Jurídica e Advocacia

Bottini & Tamasauskas Advogados

Caselli Guimarães Advogados

Conselho Federal da Ordem dos Advogados do Brasil

Décio Freire Advogados

Dias de Souza Advogados

Heleno Torres Advogados

JBS S.A.

Laspro Consultores

Leite, Tosto e Barros Advogados

Lemos Jorge Advogados Associados

Machado Meyer Advogados

Sergio Bermudes Advogados

Unisa – Universidade Santo Amaro

Warde Advogados