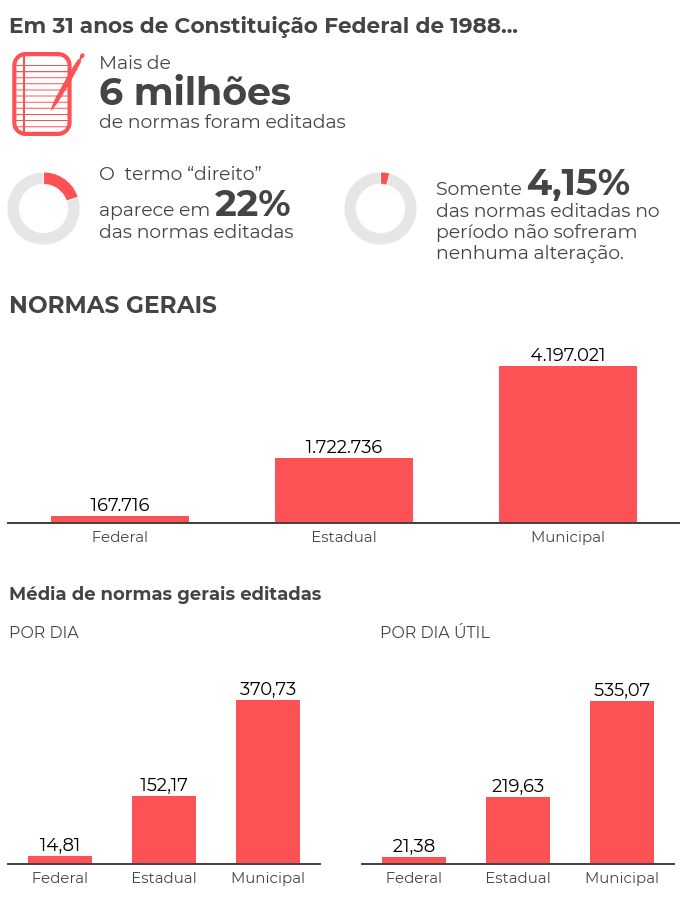

Brasil tem mais de 790 mil normas vigentes; foram mais de 6 mi editadas desde a CF/88

Publicado em:

Mgalhas

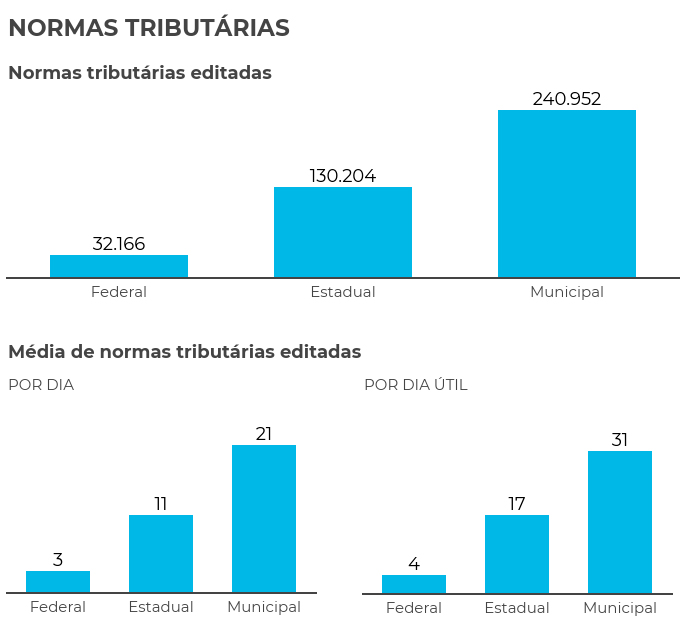

Em matéria tributária foram editadas 403 mil normas.

Outubro marca o aniversário da Constituição Federal do Brasil, que celebra 31 anos. Nessas três décadas desde a redemocratização, foram editadas mais de 6 milhões de normas de Norte a Sul do país. Estudo do IBPT – Instituto Brasileiro de Planejamento e Tributação revela números impressionantes do Direito brasileiro (“Quantidade de Normas Editadas no Brasil“).

Este acompanhamento é feito anualmente pelo IBPT, que não se surpreende com os dados. Acerca do recente estudo, Gilberto Luiz do Amaral, coordenador do Instituto, é categórico ao asseverar que a principal conclusão é que a enorme quantidade de normas e a sua constante modificação gera insegurança jurídica tanto às empresas quanto aos cidadãos.

“A maioria da população, dos empreendedores e dos profissionais, inclusive os do governo, não sabe ao certo quais são as normas que estão efetivamente em vigor. Isto dificulta sensivelmente a vida das pessoas, desanima os empreendedores, aumenta a informalidade e atrapalha o ambiente de negócios. Nos surpreende o fato dos governos e legislativos não fazerem nada para atenuar esta avalanche de normas.”

A judicialização acaba sendo uma das nefastas consequências, pondera Amaral: “A miríade de normas resulta na quantidade estratosférica de demandas administrativas e judiciais. A falta de compilação e clareza das normas permite uma multiplicidade de interpretações, desaguando nas Cortes administrativas e judiciais, e, inclusive, gerando julgamentos contraditórios.”

Matéria tributária

O estudo do IBPT aponta que em matéria tributária foram editadas 403.322 normas – são mais de 2,14 normas tributárias por hora (dia útil). Em 31 anos, houve 16 emendas constitucionais tributárias. A análise qualitativa desses dados mostra que a maior parte dos tributos sofreu uma majoração.

“É algo que fica claro quando observamos o histórico das normas tributárias do país, pois em quase todas as vezes que nossos legisladores trataram de tributos, foi para majorá-los, tentando aumentar a arrecadação”, ressalta o coordenador do estudo e presidente do Conselho Superior do IBPT, Gilberto Luiz do Amaral.

O advogado Eduardo Salusse, do escritório Salusse, Marangoni, Parente e Jabur Advogados, resume em dois pontos as dificuldade em termos de normas tributárias no Brasil: (i) a quantidade de normas e (ii) a baixa qualidade delas, que potencializa o problema.

“As normas, a despeito da quantidade, são malfeitas. São vagas, imprecisas, com conceitos abertos, e isso dá margem a interpretação divergente e gera contencioso. E é esse cenário que talvez justifique o grande apelo da sociedade e do país em falar de reforma tributária.”

De acordo com o estudo do instituto, os municípios brasileiros são responsáveis por quase 60% das normas tributárias editadas nesses 31 anos de vigência da CF/88. Não é à toa, ponderou o advogado, que há verdadeiras “pérolas” na legislação – como município que editou norma “alterando” a Constituição e decreto municipal que “proibia morrer”:

“O Brasil é o país mais descentralizado do mundo em competência tributária, e evidentemente isso submete o Legislativo a uma volúpia em intensidade que é impossível acompanhar.”

Recentemente, o relatório do Banco Mundial “Doing Business” revelou uma melhora no ambiente de negócios do Brasil. O levantamento leva em conta dez indicadores para analisar o cenário em 190 países, como o custo para se abrir um negócio e a dificuldade para obter eletricidade ou para pagar impostos. Apesar da melhora na nota, o Brasil caiu em posição no ranking (124º lugar), sendo ultrapassado por países como Uganda e Egito.

Ao lembrar a rapidez com que a sociedade evolui atualmente, especialmente em áreas como tecnologia e economia digital, Eduardo Salusse destaca que a grande dificuldade é submeter essa nova realidade à uma legislação estagnada no tempo.

“A lei sempre corre atrás do fato novo. Os municípios e Estados, na disputa eterna de buscar para si o maior número de competências tributárias possíveis, editam normas sem parar. Acredito sim que essas reformas [PEC 45 e PEC 110] vão caminhar, mas se não for simplificação ampla, ao menos ela irá ocorrer.”

De todo modo, prossegue o causídico, os advogados ficam absolutamente carregados de tentar, pela via da interpretação, adequar a situação concreta à realidade – com técnicas como a reinterpretação ou mutação constitucional, com a mudança do sentido da lei sem mudar o texto.

“Dentro de uma realidade de reforma tributária, se pudermos simplificar e vivermos num país com menos dúvidas, o advogado tributarista vai se reinventar – orientar o cliente em como fazer negócio, reorganizar a empresa, um papel equivalente a outros advogados no países desenvolvidos.”

Até lá, afirma Gilberto do Amaral, contribuintes e empresários são atormentados por normas tributárias “que são verdadeiras ‘pegadinhas’”. “Além de contraditórias, mal redigidas e de crescimento exponencial, elas são feitas, conscientemente, para vilipendiar o patrimônio e renda do cidadão”, conclui o coordenador do IBPT.

- Veja a íntegra do estudo.