As alterações na Lei 6.404/76 e seus reflexos nas empresas brasileiras

Publicado em:

Lucimarco Anderson da Silva

Bacharel em Ciências Contábeis – PUC/MG. Pós Graduação em Gestão Corporativa de Tributos – Centro Universitário Newton de Paiva

1. Introdução

Iniciada por meio do projeto de Lei nº 3.741/2000, publicada no Diário Oficial da União – DOU de 28 de dezembro de 2007, após sete anos de tramitação no congresso, foi concebida a lei ordinária nº 11.638, que altera a lei das sociedades por ações.

Esta legislação tem por objetivo internacionalizar as praticas contábeis utilizadas no Brasil. Almeja-se que as empresas sediadas em território nacional, gradativamente, adotem os padrões internacionais de contabilidade. O International Accounting Standards Board-IASB é a entidade responsável pelas regras internacionais de contabilidade. Conforme resolução nº 457 da Comissão de Valores Mobiliários – CVM e comunicado nº 14.259 do Banco Central, as companhias de capital aberto, bem como as instituições financeiras, a partir do exercício findo em 2010, deverão apresentar as demonstrações contábeis de acordo com o International Financial Reporting Standards – IFRS.

Estão sujeitas à lei supracitada as sociedades de capital aberto, reguladas pela CVM, além das sociedades ou conjunto de sociedades de grande porte, assim entendidas as que possuem ativo total superior a R$ 240 milhões ou receita bruta anual superior a 300 milhões.

No Brasil, por meio da resolução Conselho Federal de Contabilidade – CFC nº 1.055/05 de 07 de outubro de 2005, foi criado o Comitê de Pronunciamentos Contábeis – CPC, com o objetivo de estudar, preparar e emitir pronunciamentos técnicos sobre procedimentos de contabilidade, para permitir a emissão de normas contábeis pelas entidades brasileiras reguladoras, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da contabilidade brasileira aos padrões internacionais contabilidade. É formado pelos seguintes órgãos permanentes:

– Associação Brasileira das Companhias Abertas – Abrasca;

– Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais – Apimec;

– Bolsa de Valores de São Paulo – Bovespa;

– Fundação de Instituto de Pesquisas Contábeis, Atuariais e Financeiras – Fipecafi;

– Conselho Federal de Contabilidade – CFC;

– Instituto dos Auditores Independentes do Brasil – Ibracon.

Compõem ainda o CPC, na condição de convidadas, as seguintes entidades:

– Receita Federal do Brasil – RFB

– Banco Central – Bacen

– Comissão de Valores Mobiliários – CVM

– Superintendência de Seguros Privados – Susep

Mais tarde, foi publicado no DOU de 04 de dezembro de 2008 a Medida Provisória – MP nº 449. Esta medida introduziu novas alterações no cenário contábil brasileiro. Dentre as mudanças, foi instituído o Regime Transitório de Tributação – RTT.

O objetivo do RTT é garantir que as mudanças introduzidas pela lei 11.638/07 e a própria MP 449/08, não gerem efeito fiscal, mas, tão somente, efeito contábil.

Dada a política econômica globalizada, em face às alterações na lei das sociedades por ações (6.404/76), questiona-se quais as alterações e reflexos nas Demonstrações Contábeis (DC) das sociedades brasileiras.

Este estudo tem o objetivo de mensurar o impacto e alterações pelas quais estão submetidas às empresas brasileiras, em virtude das alterações da lei 6.404/76, com foco especifico nas legislações que dispõe sobre o tema.

Este trabalho visa uma reflexão acerca das alterações da legislação societária e pretende apresentar os impactos e reflexos das DC e, como isso, auxiliar os profissionais na gestão de recursos e entendimento dos mecanismos de elaboração dessas mesmas demonstrações. É limitado à bibliografia existente sobre o tema e estudos em balanços publicados pelas Cias de capital aberto.

2. As principais alterações conceituais introduzidas pela lei 11.638/07 e mp 449/08

2.1 Conceito e obrigações submetidas às Sociedades de Grande Porte

O artigo 3º da lei nº 11.638/07 estendeu, no que coube, às Sociedades de Grande Porte a obrigação de elaborar os demonstrativos contábeis conforme as atuais praticas adotadas no Brasil, bem como sujeitar-se à auditoria independente por auditor registrado na Comissão de Valores Mobiliários.

Neste contexto, a terminologia – Sociedades de Grande Porte – é assim definida no parágrafo único do artigo 3º da Lei 10.638/07:

Considera-se de grande porte, para fins exclusivos desta Lei, a sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo superior a R$ 240.000.000,00 (duzentos e quarenta milhões de reais) ou receita bruta anual superior a R$ 300.000.000,00 (trezentos milhões de reais).

Embora estejam submetidas à determinadas observância da lei de sociedades por ações, as sociedades de grande porte não estão inseridas no rol das organizações obrigadas a dar publicidade às demonstrações contábeis.

2.2 Teste de recuperabilidade dos ativos

A organização deverá efetuar, periodicamente, análise sobre a recuperação dos ativos registrados no imobilizado e no intangível, este processo também é conhecido pela terminologia Impairment.

§ 3º A companhia deverá efetuar, periodicamente, análise sobre a recuperação dos valores registrados no imobilizado, no intangível e no diferido, a fim de que sejam:

I – registradas as perdas de valor do capital aplicado quando houver decisão de interromper os empreendimentos ou atividades a que se destinavam ou quando comprovado que não poderão produzir resultados suficientes para recuperação desse valor; ou

II – revisados e ajustados os critérios utilizados para determinação da vida útil econômica estimada e para cálculo da depreciação, exaustão e amortização.

O teste de Impairment passou a ser utilizado em substituição à reserva de reavaliação, esta última, figura suprimida pelas alterações na lei das sociedades por ações.

2.3 Ajuste a Valor Presente

Os elementos do ativo, quando decorrentes de operação de longo prazo ou, nos demais casos, quando houver efeitos relevantes, serão ajustados a valor presente. O Ajuste a Valor Presente – AVP foi regulamentado pela Resolução CFC nº 1.151/09 e tem como objetivo efetuar o ajuste para demonstrar o presente valor de um fluxo de caixa futuro. Esse fluxo de caixa pode estar representado por ingressos ou saídas de recursos. Para determinar o valor presente de um fluxo de caixa, três informações são requeridas: valor do fluxo de caixa futuro, data do referido fluxo de caixa financeiro e taxa de desconto aplicável à transação.

Fato importante é de que o Imposto de Renda Diferido, por está sujeito à norma especifica, não é alcançado pela sistemática do Ajuste a Valor Presente.

2.4 Alteração no Método de Equivalência Patrimonial

Com a alteração introduzida pela MP 449/2008, o artigo 248 da lei 6.404/76, passa a vigor com a seguinte redação:

No balanço patrimonial da companhia, os investimentos em coligadas ou em controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum serão avaliados pelo método da equivalência patrimonial, de acordo com as seguintes normas:

Na pratica as principais alterações foram:

– Fim da relevância para avaliação dos investimentos pelo método de equivalência patrimonial;

– Nas sociedades que fazem partes do mesmo grupo, independente da forma ou percentual de investimento, haverá avaliação pelo método de equivalência patrimonial.

2.5 Arrendamento Mercantil

Em relação ao Arrendamento Mercantil passa a prevalecer o conceito da essência sobre a fórmula. Em determinados casos, os riscos e benefícios inerentes à propriedade de um ativo arrendado são transferidos ao arrendatário (leasing financeiro), nesta hipótese, a operação deve ser contabilizada como venda financiada. Todavia, se os ônus e bônus forem assumidos pelo arrendador, a transação deve ser reconhecida como arrendamento operacional.

Outra significativa alteração em relação ao arrendamento mercantil foi introduzida pelo MP 449/2008, que altera a lei nº 6.099/74.

Art. 40. A Lei no 6.099, de 12 de setembro de 1974, passa a vigorar acrescida do art. 1o-A:

"Art. 1º-A. Considera-se operação de crédito, independentemente da nomenclatura que lhes for atribuída, as operações de arrendamento cujo somatório das contraprestações perfaz mais de setenta e cinco por cento do custo do bem.

Parágrafo único. No porcentual do caput inclui-se o valor residual garantido que tenha sido antecipado." (NR)

Ao classificar as operações de arrendamento, que se enquadram no artigo supracitado, como operação de credito, o legislador a inclui no campo de incidência do Imposto Sobre Operações Financeiras – IOF.

2.6 Regime Transitório de Tributação

O Regime Transitório de Tributação – RTT foi introduzido pelo Capitulo III da MP 449/2008. Tem como objetivo conferir neutralidade tributária, dadas as substanciais alterações decorrentes dos novos métodos e critérios contábeis impetrados no cenário contábil brasileiro.

As alterações nas normas contábeis que modifiquem o critério de reconhecimento de receitas, custos e despesas computadas na apuração do lucro líquido do exercício não terão efeitos para fins de apuração do Lucro Real da Pessoa Jurídica sujeita ao RTT, devendo ser considerados para fins tributários, os métodos e critérios vigentes em 31.12.07.

A opção pelo regime deverá ser manifestada, de forma irretratável, na DIPJ 2009. É facultativa para o biênio 2008-2009, porém, a partir de 2010 será compulsória.

As doações e subvenções, bem como, o premio na emissão de debêntures, deverão seguir norma especifica, conforme disposto na medida provisória em epigrafe, no caso de destinação distinta, ficará sujeita à tributação.

3. As principais alterações estruturais introduzidas pela lei 11.638/07 e mp 449/08

3.1 Substituição da DOAR pela DFC

A Demonstração das Origens e Aplicações de Recursos – DOAR deixou de figurar no rol das demonstrações de elaboração e publicação obrigatória dentro das organizações.

Em substituição se acrescentou a Demonstração dos Fluxos de Caixa – DFC.

A DFC, conforme Resolução do CFC nº 1.125/08, vem acompanhada de benefícios, a saber:

A demonstração dos fluxos de caixa, quando usada em conjunto com as demais demonstrações contábeis, proporciona informações que habilitam os usuários a avaliar as mudanças nos ativos líquidos de uma entidade, sua estrutura financeira (inclusive sua liquidez e solvência) e sua capacidade para alterar os valores e prazos dos fluxos de caixa, a fim de adaptá-los às mudanças nas circunstâncias e oportunidades. As informações sobre os fluxos de caixa são úteis para avaliar a capacidade de a entidade gerar recursos dessa natureza e possibilitam aos usuários desenvolver modelos para avaliar e comparar o valor presente de futuros fluxos de caixa de diferentes entidades. A demonstração dos fluxos de caixa também melhora a comparabilidade dos relatórios de desempenho operacional para diferentes entidades porque reduz os efeitos decorrentes do uso de diferentes tratamentos contábeis para as mesmas transações e eventos.

Informações históricas dos fluxos de caixa são freqüentemente usadas como indicador do valor, época e grau de segurança dos fluxos de caixa futuros. Também são úteis para verificar a exatidão das avaliações feitas, no passado, dos fluxos de caixa futuros, assim como para examinar a relação entre a lucratividade e os fluxos de caixa líquidos e o impacto de variações de preços.

A Demonstração dos Fluxos de Caixa é dividida em, no mínimo, três atividades:

– Atividades operacionais: são as principais atividades geradoras de receita da entidade e outras atividades diferentes das de investimento e de financiamento;

– Atividades de investimento: são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa; e;

– Atividades de financiamento: são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no endividamento da entidade, não classificadas como atividade operacional.

As companhias de capital fechado com patrimônio liquido inferior a R$ 2 milhões, não serão obrigadas a elaborar e publicar a demonstração dos fluxos de caixa.

3.2 Obrigatoriedade da DVA

Conforme alteração no inciso V do artigo 176 lei das sociedades anônimas se tornou obrigatória a elaboração e publicação, para as organizações de capital aberto, da Demonstração do Valor Adicionado – DVA.

Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício:

I – balanço patrimonial;

II – demonstração dos lucros ou prejuízos acumulados;

III – demonstração do resultado do exercício; e

IV – demonstração dos fluxos de caixa; e (Redação dada pela Lei nº 11.638,de 2007)

V – se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei nº 11.638,de 2007)

Segundo Almeida e Braga (2008), a DVA é uma demonstração surgida na Europa, principalmente por influência da Inglaterra, França e Alemanha, tem sido cada vez mais exigida em nível internacional, inclusive em virtude de expressa recomendação por parte da Organização das Nações Unidas – ONU. A DVA evidencia o quanto de riqueza uma empresa produziu, ou seja, o quanto adicionou de valor, e de que forma essa riqueza foi distribuída (entre empregados, governo, acionistas, financiadores de capital etc.) e quanto ficou retido na empresa. Esta demonstração é bastante útil, inclusive do ponto de vista macroeconômico, uma vez que, conceitualmente, o somatório dos valores adicionados (ou valores agregados) de um país representa, na verdade, seu Produto Interno Bruto (PIB).

Ainda segundo ao autor, essa informação é tão importante que, além de sua utilização pelos países europeus, alguns outros países emergentes só aceitam a instalação e a manutenção de uma empresa transnacional se ela demonstrar qual será o valor adicionado que irá produzir.

Em suma, o objetivo da DVA é apresentar o valor gerado pela organização, além de demonstrar a sua destinação na sociedade.

3.3 Nova Classificação – Circulante/Não Circulante

A MP 449/2008 introduziu nova classificação aos Grupos de Contas, passou a adotar as seguintes terminologias:

– Ativo Circulante;

– Ativo não Circulante, composto por ativo realizável a longo prazo; investimento, imobilizado e intangível;

– Passivo Circulante;

– Passivo Não circulante.

3.4 Eliminação do Diferido

O Diferido sofreu retaliações introduzidas pela lei 11.638/07, porém, foi por completo eliminado pela MP 449/2008. Na impossibilidade de reclassificação para outro grupo contábil, o saldo do diferido poderá ser mantido, neste caso, obedecerá ao prazo máximo de dez anos para sua completa amortização. No caso do ágio se deve analisar criteriosamente destinação (Ativo Intangível, Investimento ou Resultado).

Para adequada classificação das despesas pré-operacionais, faz-se necessário novos critérios de alocação. Estes dispêndios irão figurar no resultado da organização ou compor o Grupo do Não Circulante.

3.5 Desaparecimento do Resultado de Exercícios Futuros

Em face da publicação da MP 449/2008, devido à nova classificação dos elementos patrimoniais no balanço, o grupo de Resultados de Exercícios Futuros desapareceu, neste caso, o saldo deverá ser alocado no Passivo Não Circulante, devidamente rotulado quanto às receitas e despesas.

3.6 Subvenção Econômica e Assistências Governamentais

Até a entrada em vigor das recentes alterações introduzidas na lei das sociedades por ações, as subvenções econômicas e assistências governamentais eram reconhecidas diretamente em contas do Patrimônio Líquido. Com as novas regras, os recursos deverão transitar pelo resultado, porém, não devem ser reconhecidos até que exista segurança quanto a seu cumprimento e efetivo recebimento.

No caso de subvenção por redução ou isenção em que, todos os compromissos já estejam cumpridos, o registro será concomitante com o tributo no resultado.

A fim de garantir a neutralidade tributaria, a MP 449/2008 dispõe sobre o tema:

Art. 18. Para fins de aplicação do disposto nos arts. 15 a 17, às subvenções para investimento, inclusive mediante isenção ou redução de impostos, concedidas como estímulo à implantação ou expansão de empreendimentos econômicos, e às doações, feitas pelo Poder Público, a que se refere o art. 38 do Decreto-Lei no 1.598, de 26 de dezembro de 1977, a pessoa jurídica deverá:

I – reconhecer o valor da doação ou subvenção em conta do resultado pelo regime de competência, inclusive com observância das determinações constantes das normas expedidas pela Comissão de Valores Mobiliários, no uso da competência conferida pelo § 3o do art. 177 da Lei no 6.404, de 1976, no caso de companhias abertas e outras que optem pela sua observância;

II – excluir, no Livro de Apuração do Lucro Real, o valor referente à parcela do lucro líquido do exercício decorrente de doações ou subvenções governamentais para investimentos, para fins de apuração do lucro real;

III – manter o valor referente à parcela do lucro líquido do exercício decorrente da doação ou subvenção na reserva de lucros a que se refere o art. 195-A da Lei no 6.404, de 1976; e

IV – adicionar, no Livro de Apuração do Lucro Real, para fins de apuração do lucro real, o valor referido no inciso II, no momento em que ele tiver destinação diversa daquela referida no inciso III.

Parágrafo único. As doações e subvenções de que trata o caput serãotributadas caso seja dada destinação diversa da prevista neste artigo, inclusive nas hipóteses de:

I – capitalização do valor e posterior restituição de capital aos sócios ou ao titular, mediante redução do capital social, hipótese em que a base para a incidência será o valor restituído, limitado ao valor total das exclusões decorrentes de doações ou subvenções governamentais para investimentos;

II – restituição de capital aos sócios ou ao titular, mediante redução do capital social, nos cinco anos anteriores à data da doação ou subvenção, com posterior capitalização do valor da doação ou subvenção, hipótese em que a base para a incidência será o valor restituído, limitado ao valor total das exclusões decorrentes de doações ou subvenções governamentais para investimentos; ou

III – integração à base de cálculo dos dividendos obrigatórios.

3.7 Eliminação do Resultado Não Operacional

As normas internacionais têm por regra a não segregação dos resultados operacionais e não operacionais, nesta linha, a MP 449/2008 subtraiu das demonstrações financeiras das organizações as Receitas e Despesas Não Operacionais que, por sua vez, devem ser alocadas no Grupo Operacional.

3.8 Criação do Intangível

O grupo do Ativo Intangível foi introduzido pela alteração na lei das sociedades por ações. A Resolução CFC Nº 1.152/09, trás as seguintes ponderações sobre o ativo Intangível:

O novo grupo de contas introduzido pela nova Lei está relacionado a direitos que tenham por objeto bens incorpóreos destinados à manutenção da entidade ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

Um ativo intangível deve ser reconhecido no balanço se, e apenas se:

a)- for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo sejam gerados em favor da entidade;

b)- o custo do ativo puder ser mensurado com segurança; e

c)- for identificável e separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, seja individualmente ou em conjunto com um contrato, ativo ou passivo relacionado.

Os ativos intangíveis são amortizados conforme sua vida econômica. Os intangíveis sem vida útil econômica foram amortizados normalmente em 2008, a partir deste exercício, em substituição à amortização, será requerido o teste de recuperabilidade (impairment).

3.9 Eliminação da reserva de reavaliação

A prerrogativa de, com base em laudo de profissional especialista, reavaliar espontaneamente um bem foi vetada. Os valores constantes na reserva de reavaliação devem ser mantidos até sua efetiva realização, ou podiam ter sido estornados até o término do exercício social de 2008.

3.10 Criação de Ajuste de Avaliação Patrimonial

No patrimônio liquido foi criado o subgrupo – Ajuste de Avaliação Patrimonial – AAP.

Este, permite o registro de determinadas variações dos ativos, a saber:

I. Instrumentos financeiros;

II. Registro de Variação Cambial sobre investimentos; e;

III. Demais ajustes advindos de norma especifica.

3.11 Extinção da conta de lucros acumulados

A alteração introduzida pela MP 449/08 suprimiu a figura do lucro acumulado da estrutura do balanço patrimonial.

§ No passivo, as contas serão classificadas nos seguintes grupos:

I – ativo circulante; e

II – passivo não circulante; e

III – patrimônio liquido, dividido em capital social, reserva de capital, ajustes de avaliação patrimonial, reserva de lucros, ações em tesouraria e prejuízos acumulados.

Note que a terminologia lucro acumulado foi abolida pelo legislador, independente do porte ou classificação da organização.

Todavia, por meio da Resolução CFC Nº. 1.157/09 é apresentado o seguinte conceito:

115. A obrigação de essa conta não conter saldo positivo aplica-se unicamente às sociedades por ações, e não às demais, e para os balanços de exercício social terminado a partir de 31 de dezembro de 2008. Assim, saldos nessa conta precisam se totalmente destinados por

proposta da administração da companhia no pressuposto de sua aprovação pela assembléia geral ordinária.

116. Essa conta continuará nos planos de contas, e seu uso continuará a ser feito para receber o resultado do exercício, as reversões de determinadas reservas, os ajuste de exercícios anteriores, para distribuir os resultados nas varias formas e destinar valores para reservas de lucros.

Desta feita, as sociedades de grande porte poderão manter a conta de resultado – Lucro Acumulado. Assim como, mesmo as sociedades por ações, manterão tal conta no plano.

4. Estrutura atual do balanço patrimonial

Visando a convergência das demonstrações contábeis para o padrão internacional, o balanço patrimonial das organizações, após alterações introduzidas pela Lei nº 11.638/2007 e MP 449/2008, passa a vigorar com a seguinte estrutura:

|

Obs: Ações em Tesouraria é conta retificadora da reserva utilizada para tal fim.

Fonte: RESOLUÇÃO CFC 1.157, DE 13 DE FEVEREIRO DE 2009, APROVA O COMUNICADO

TÉCNICO CT 03 – ESCLARECIMENTOS SOBRE AS DEMONSTRAÇÕES CONTÁBEIS DE 2008.

CFC, Brasília, 13 fev. 2009.

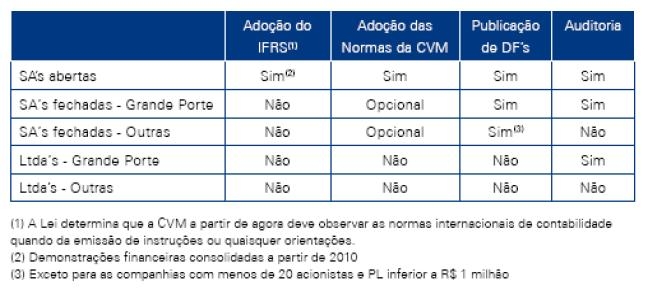

5. Quadro Comparativo

Abaixo é apresentado quadro sobre os impactos introduzidos pela Lei nº 11.638/2007 e MP 449/2008, em relação à adoção do IFRS, atendimento às regras da CVM, publicação das demonstrações financeiras e obrigatoriedade de auditoria independente.

Fonte: ARTIGO LEI 11.638/07 ALTERA A LEIS SAs, KPMG, 2009

6. Estudo de caso

Por meio da resolução CFC Nº 1.152/09, as organizações foram dispensadas a reelaboração e apresentação, para fins de comparabilidade, das demonstrações contábeis de 2007. Porem, ao mesmo tempo, as companhias foram incentivadas pelo próprio CFC a fazê-lo, desde que tivessem condições. Além disto, devem divulgar em notas explicativas as alterações introduzidas.

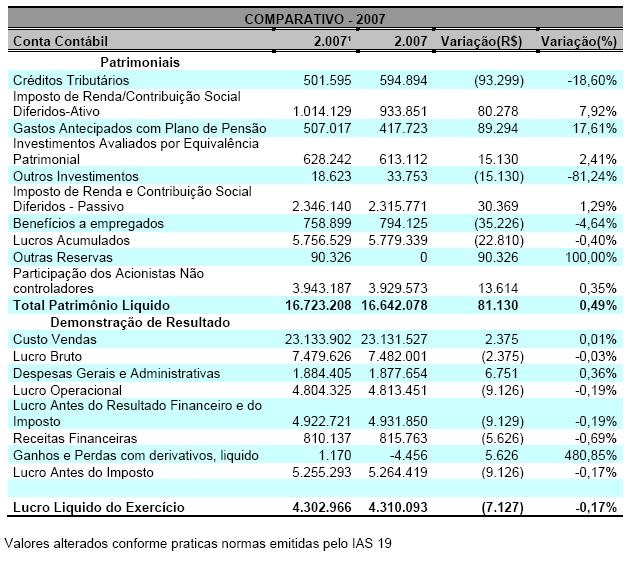

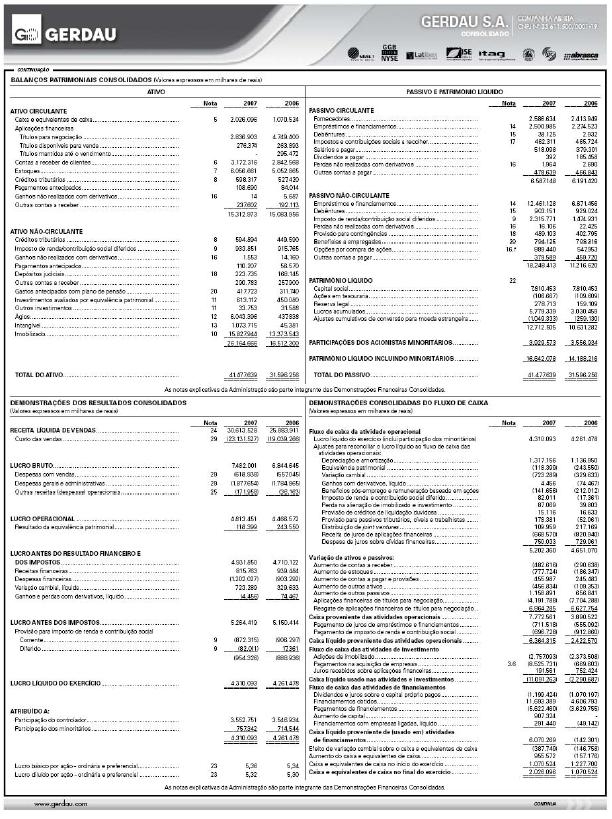

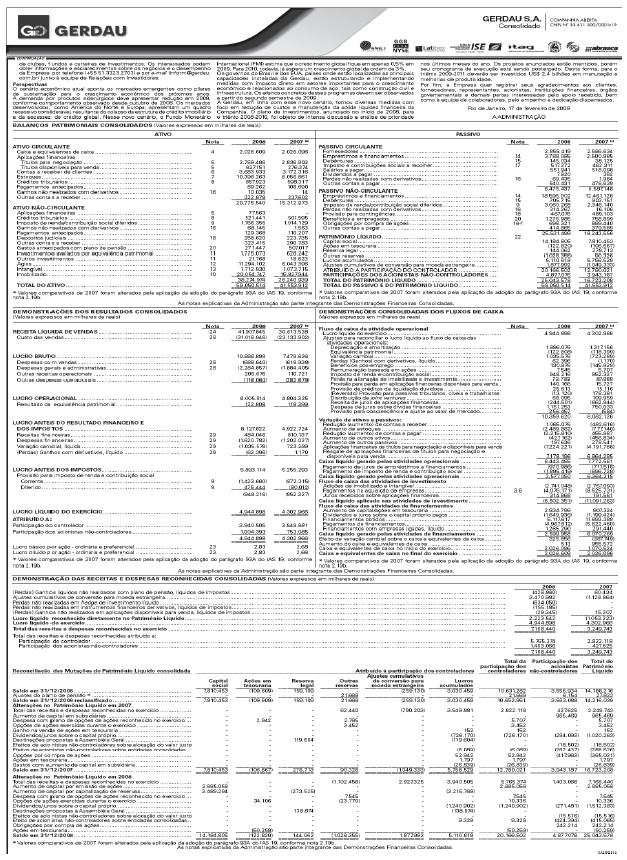

Dentre as empresas que optaram por reelaborar as declarações, destacamos a Gerdau S.A, a seguir serão apresentadas as demonstrações contábeis da referida organização (2008-2007 e 2007-2006), bem como, quadro contendo as contas que sofreram alteração com adoção das atuais praticas contábeis.

Conforme Nota Explicativa 2.19 b, a empresa adotou em 2008 a alternativa prevista no parágrafo 93A do IAS 19. Em virtude deste parágrafo, os saldos de 2007 foram ajustados. Este processo, dentre outras mutações, acabou por acarretar alterações nas contas das demonstrações contábeis, vide quadro acima.

7. Conclusão

A internacionalização das praticas contábeis é um marco na contabilidade brasileira.

Nosso sistema contábil deixa de ser voltado ao fisco e passa a atender aos anseios do investidor.

Aos profissionais, cabe o aperfeiçoamento, tendo em vista a inclusão de novos procedimentos e responsabilidades.

O contador terá maior destaque no cenário, uma vez que suas ações poderão afetar, diretamente, o patrimônio da organização, a exemplo do teste de recuperabilidade. O CPC é o ente responsável por estudar e emitir parecer sobre os temas contábeis, tem a missão de emitir pronunciamentos, visando à convergência (prevista para a partir do exercício findo em 2010) das demonstrações contábeis alinhadas com o IFRS.

Em tese, a adoção das medidas introduzidas pela lei 11.638/07 e MP 449/08, não trará majoração da carga tributária das empresas, haja vista a neutralidade tributária conferida no Regime Transitório de Tributação.

Embora sem efeito fiscal, a adoção das praticas internacionais irá modificar o valor das demonstrações publicadas, bem como o resultado das organizações. No caso analisado, a companhia reduziu em -0,17% o lucro liquido do exercício, em contrapartida, obteve aumento de 0,49% em relação ao Patrimônio liquido.

Por fim, com as praticas introduzidas pela lei 11.638 e MP 449, o Brasil equipara as demonstrações produzidas localmente, aos relatórios contábeis já seguidos por mais de 100 países – o International Financial Reporting Standards.

8. Referências

BRAGA, Hugo Rocha; ALMEIDA, Marcelo Cavalcanti. Mudanças na Lei Societária. Editora Atlas S/A, 2008.

BRASIL. Resolução CFC Nº. 1.125, de 15 de agosto de 2008, Aprova a NBC T 3.8 – Demonstração dos Fluxos de Caixa. CFC, Brasília , 15 ago. 2008.

BRASIL. Resolução CFC Nº. 1.138, de 21 de novembro de 2008, Aprova a NBC T 3.7 – Demonstração do Valor Adicionado. CFC, Brasília , 21 nov. 2008.

BRASIL. Resolução CFC Nº. 1.141, de 21 de novembro de 2008, Aprova a NBC T 10.2 – Operações de Arrendamento Mercantil. CFC, Brasília, 21 nov. 2008.

BRASIL. Resolução CFC Nº. 1.151, de 23 de janeiro de 2009, Aprova a NBC T 19.17 – Ajuste a Valor Presente. CFC, Brasília, 23 jan. 2009.

BRASIL. Resolução CFC Nº. 1.152, de 23 de janeiro de 2009, Aprova a NBC T 19.18 – Adoção Inicial da Lei nº. 11.638/2007 de da Media Provisória nº.449/08. CFC, Brasília , 23 jan. 2009.

BRASIL.Resolução CFC Nº. 1.157, de 13 de fevereiro de 2009, Aprova o Comunicado Técnico CT 03 – Esclarecimentos sobre as Demonstrações Contábeis de 2008. CFC, Brasília, 13 fev. 2009.

BRASIL. Lei .6.404, de 15 de dezembro de 1976, Dispõe sobre as Sociedades por Ações. Diário Oficial da União, Brasília, 15 dez. 1976. BRASIL. Lei 11.638, de 28 de dezembro de 2007, Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, e da Lei nº 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração edivulgação de demonstrações financeiras. Diário Oficial da União, Brasília, 28 dez.2007.

BRASIL. Media Provisória 449, de 03 de dezembro de 2008, Altera a legislação tributária federal relativa ao parcelamento ordinário de débitos tributários, concede remissão nos casos em que especifica, institui regime tributário de transição, e dá outras providências. Diário Oficial da União, Brasília, 04 dez. 2008.

DIAS, Adriana Marques; CALDARELLI, Carlos Alberto. Lei 11.638 Uma revolução na contabilidade das empresas. Trevisan Editora Universitária, 2008.

DELOITTE, Demonstrações Financeiras Orientações referentes ao exercício de 2008. São Paulo, 2009.

GERDAU S.A. Balanço Patrimonial Consolidado 2008 -2007, Rio de Janeiro, 2009.

GERDAU S.A. Balanço Patrimonial Consolidado 2007 -2006, Rio de Janeiro, 2008.

KPMG, Lei 11.638/2007 que altera a Lei das SA’s (6.404/76) Principais alterações. São Paulo, 2009.